Какое главное оружие есть у инвестора в акции

Гарри Марковиц математически обосновал силу диверсификации в 1952 году. В 1990 он получил за это Нобелевскую премию. Сегодня идеи Марковица составляют основу портфельной теории.

В статье я рассказываю, что такое диверсификация, и почему она так важна для инвесторов. Я не использую сложную математику, но показываю простые графики и понятные примеры. Изучив материал, вы научитесь снижать инвестиционные риски, не жертвуя при этом доходностью.

В статье я рассказываю, что такое диверсификация, и почему она так важна для инвесторов. Я не использую сложную математику, но показываю простые графики и понятные примеры. Изучив материал, вы научитесь снижать инвестиционные риски, не жертвуя при этом доходностью.

Что такое диверсификация и зачем она нужна

Существует народная мудрость: "Не держи все яйца в одной корзине". Если перенести эту мудрость в инвестиционный бизнес, то получится: "Не грузи весь капитал в акции одной компании. Купи хотя бы двадцать разных эмитентов".

Собственно, это и есть диверсификация. Когда мы распределяем деньги в несколько инвестиционных активов, мы диверсифицируем портфель. Зачем мы это делаем? Затем, что так мы снижаем риск.

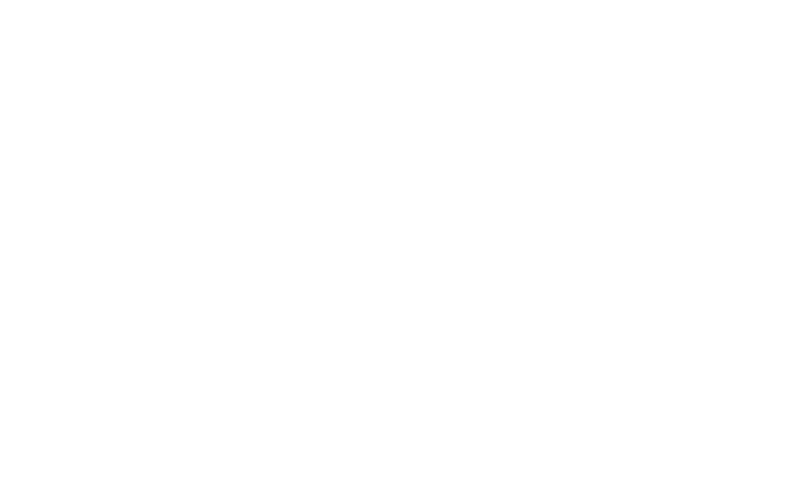

Смотрите график:

Собственно, это и есть диверсификация. Когда мы распределяем деньги в несколько инвестиционных активов, мы диверсифицируем портфель. Зачем мы это делаем? Затем, что так мы снижаем риск.

Смотрите график:

По вертикали находится уровень риска. По горизонтали - количество активов. Чем больше активов, тем меньше риск. В какой-то момент зависимость падает и новые инструменты перестают влиять на результат. Но вначале прогресс налицо - каждая добавленная ценная бумага заметно опускает кривую.

Как работает диверсификация

При полноценном научном объяснении диверсификации придется ругаться: ожидаемая доходность, дисперсия, стандартное отклонение, коэффициенты корреляции и ковариации. Думаю, многие читатели хотят забыть математику, как страшный школьный сон. Поэтому я наложу на себя цензуру и постараюсь объяснить все на пальцах.

Допустим, мы купили акции небольшой нефтяной компании. В какой-то год компания открыла новую богатую скважину, и котировки резко пошли вверх. В какой-то год компания получила многомиллионный иск, и эта новость обвалила курс акций. Но если сложить все результаты вместе и поделить их на количество лет, то средняя доходность выйдет 15%. То есть это то, на что мы можем рассчитывать в будущем.

Допустим, мы купили акции небольшой нефтяной компании. В какой-то год компания открыла новую богатую скважину, и котировки резко пошли вверх. В какой-то год компания получила многомиллионный иск, и эта новость обвалила курс акций. Но если сложить все результаты вместе и поделить их на количество лет, то средняя доходность выйдет 15%. То есть это то, на что мы можем рассчитывать в будущем.

Однако, эту среднюю доходность мы вычислили искусственно. В реальности, в какой-то год мы увеличим капитал в полтора раза, а в какой-то год потеряем 25%. А если на нашу нефтяную компанию упадет метеорит, или дроны террористов взорвут скважины, то бизнес может вообще обанкротится.

Да, скорее всего, этого не случится, и через 10-15 лет мы получим 15% доходность, на которую рассчитывали изначально. Но на сопутствующих американских горках мы запросто поседеем.

Однако, есть важный момент: случаи, которые я описал выше - индивидуальные риски. То есть, если мы купили одну компанию, то произойти может все что угодно. Но если мы купили двадцать компаний, то иск подадут только к одной из них. А дроны ударят только в другую. В то же время плохие события нивелируются третьей компанией, которая откроет новую скважину, и четвертой компанией, которая заключит новый контракт.

Таким образом, при покупке портфеля из двадцати компаний произойдет вот что:

Да, скорее всего, этого не случится, и через 10-15 лет мы получим 15% доходность, на которую рассчитывали изначально. Но на сопутствующих американских горках мы запросто поседеем.

Однако, есть важный момент: случаи, которые я описал выше - индивидуальные риски. То есть, если мы купили одну компанию, то произойти может все что угодно. Но если мы купили двадцать компаний, то иск подадут только к одной из них. А дроны ударят только в другую. В то же время плохие события нивелируются третьей компанией, которая откроет новую скважину, и четвертой компанией, которая заключит новый контракт.

Таким образом, при покупке портфеля из двадцати компаний произойдет вот что:

- 1Каждый год в нашем портфеле будут плохие компании, которые потеряют нам деньги.

- 2Каждый год в нашем портфеле будут хорошие компании, которые дадут доходность выше ожидаемой.

- 3Хорошие компании нивелируют плохие компании, и доходность приблизится к прогнозируемым 15%.

То есть раньше мы ожидали доходность в 15%, но разброс значений в конкретный год был длиной в километр. Теперь мы также ожидаем доходность в 15%, но неопределенность убавилась: ежегодная доходность будет выше или ниже ожидаемой, но уже в разумных пределах.

Условно: в хороший год мы получим 25%, а в плохой год 5%. Таким образом, неопределенности стало меньше, а наши нервы спокойнее.

Ограничения диверсификации

Существуй абсолютная обратная связь между активами, мы бы составили идеальный инвестиционный портфель.

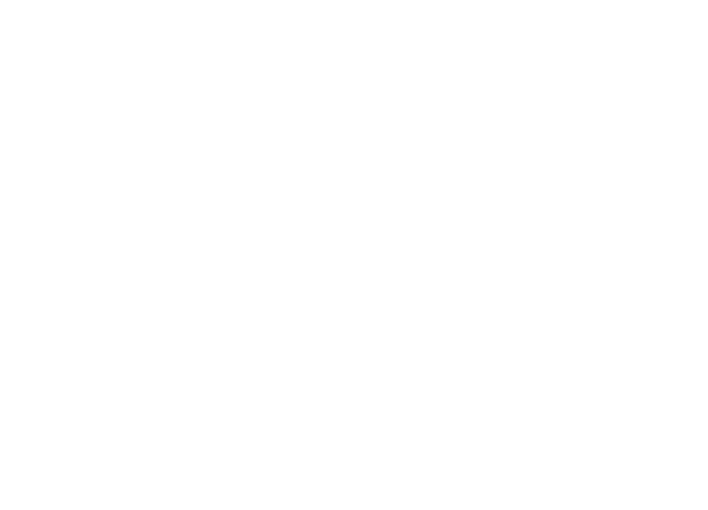

Например, есть актив А, с ожидаемой доходностью 15%, и актив Б, с ожидаемой доходностью 20%. Когда актив А растет, актив Б падает. Когда актив А падает, актив Б растет. График доходности портфеля будет выглядеть так:

Например, есть актив А, с ожидаемой доходностью 15%, и актив Б, с ожидаемой доходностью 20%. Когда актив А растет, актив Б падает. Когда актив А падает, актив Б растет. График доходности портфеля будет выглядеть так:

В итоге мы имеем 17,5% доходности без какой-либо неопределенности. Фактически, мы соорудили банковский вклад из двух активов, рискованных по отдельности.

Единственный минус такого портфеля - он не существует. Большинство активов на рынке взаимосвязаны между собой, поэтому общие риски диверсификация не снимает. То есть бывают моменты, когда падает весь рынок, а не отдельные акции.

Для лучшего понимания вернемся к примеру нефтяных компаний, который мы рассмотрели выше:

Единственный минус такого портфеля - он не существует. Большинство активов на рынке взаимосвязаны между собой, поэтому общие риски диверсификация не снимает. То есть бывают моменты, когда падает весь рынок, а не отдельные акции.

Для лучшего понимания вернемся к примеру нефтяных компаний, который мы рассмотрели выше:

- 1Диверсификация нивелирует индивидуальные риски отдельных эмитентов: судебные иски, аварии, неудачные кварталы.

- 2Но если цены на нефть обвалятся, то проблемы будут у целого сектора, а не у кого-то в отдельности. Падать будут все. Диверсификация не поможет.

Конечно, можно (и нужно) диверсифицироваться шире и добавлять в портфель активы из других секторов. Например, пару финансовых компаний, одну из потребительских товаров, несколько технологических гигантов. Тогда мы защитимся от секторальных нефтяных рисков.

Но это тоже не панацея, и от полномасштабного кризиса, наподобие кризиса 2008 года, такой портфель не спасет. Короче говоря, существуют риски, от которых не защищает даже диверсификация. Это систематические или рыночные риски.

Но это тоже не панацея, и от полномасштабного кризиса, наподобие кризиса 2008 года, такой портфель не спасет. Короче говоря, существуют риски, от которых не защищает даже диверсификация. Это систематические или рыночные риски.

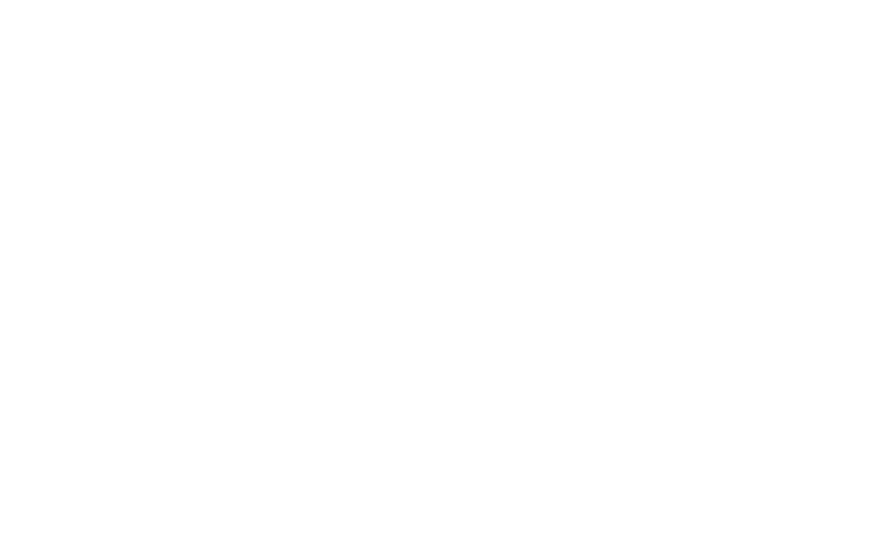

Да, это тот же график, что и в первой части статьи, просто с подписями. На графике видно, что индивидуальный риск мы можем устранить почти полностью. Но также видно, что рыночный риск мы не устраним, сколько бы новых активов мы не добавили.

Что с этим делать? Ничего. Смириться с тем, что рыночный риск существует, и жить дальше.

Что с этим делать? Ничего. Смириться с тем, что рыночный риск существует, и жить дальше.

Как использовать диверсификацию на примере $SPY и $TLT

Окей, с базовой теорией мы разобрались. Теперь давайте посмотрим, как все работает, на реальном примере. В качестве подопытных возьмем:

- 1ETF на рыночный индекс американских компаний $SPY

- 2ETF на долгосрочные казначейские облигации $TLT

Это комбинация, которая стала классической. Сначала посмотрим, что будет, если вложиться только в $SPY:

Результаты такие:

- 1Среднегодовая доходность: 10,01%

- 2Лучший год: +32%

- 3Худший год: -37%

- 4Максимальное падение: -51%

Неплохо, если мы готовы пересидеть просадку половины нашего капитала. Плохо, если не готовы.

Теперь инвестируем только в $TLT:

Теперь инвестируем только в $TLT:

Здесь мы получили следующее:

- 1Среднегодовая доходность: 6,7%

- 2Лучший год: +34%

- 3Худший год: -22%

- 4Максимальное падение: -22%

Максимальное падение стало ниже. Но и доходность заметно упала, что характерно для защитного инструмента. В итоге волос поседеет меньше, но и на лишнюю феррари мы не заработаем.

Поэтому давайте соединим инструменты в пропорции 50 на 50 и посмотрим, что получится:

Поэтому давайте соединим инструменты в пропорции 50 на 50 и посмотрим, что получится:

Неожиданно происходит магия:

- 1Среднегодовая доходность: 9,29%

- 2Лучший год: +23%

- 3Худший год: -3%

- 4Максимальное падение: -18%

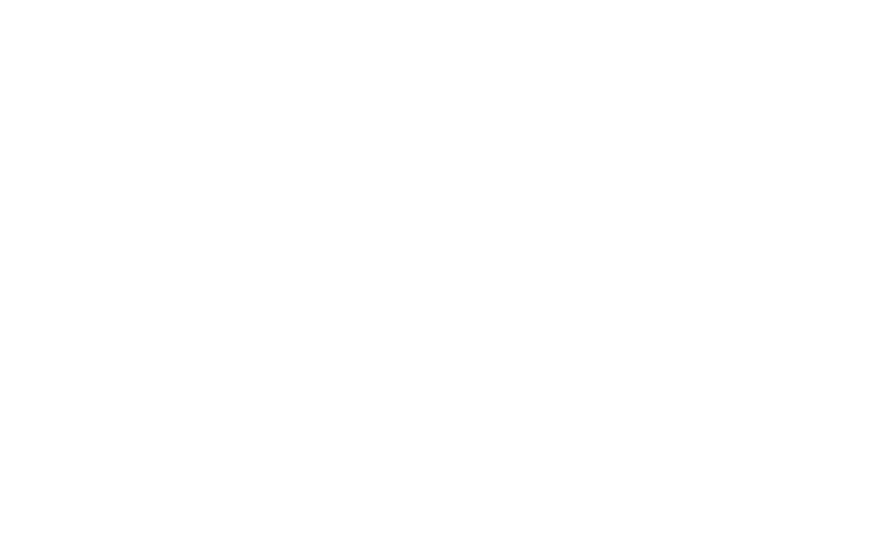

По сравнению с первым портфелем средняя доходность снизилась на 0,8%, что не так много. Но при этом максимальное падение составило всего 18% - это почти втрое меньше падения "чистого" $SPY. А худший год закрылся возле нуля и не сожрал 37% вложенных средств. Даже визуально график стал более плавным. Особенно хорошо видно разницу, если посмотреть портфели вместе:

Желтый график - комбинированный портфель. Синий - $SPY. Красный - $TLT.

А вот характеристики портфелей, тоже собранные сразу:

А вот характеристики портфелей, тоже собранные сразу:

Заметьте, что по комбинированному портфелю максимальная просадка была ниже, чем по изначально защитному (низкорискованному) активу $TLT.

То есть диверсифицированный портфель из низкорискованного инструмента и инструмента со средним риском бывает более безопасным, чем низкорискованный инструмент в отдельности. Это не случайность. Это особенность диверсификации.

То есть диверсифицированный портфель из низкорискованного инструмента и инструмента со средним риском бывает более безопасным, чем низкорискованный инструмент в отдельности. Это не случайность. Это особенность диверсификации.

Что еще почитать

В статье я использовал обыденные примеры и минимум цифр. Этого достаточно, чтобы понять суть, но недостаточно, чтобы глубоко погрузиться в тему. Поэтому оставляю ссылки на подробные материалы.

Если у вас хороший английский и сильный математический аппарат, то можете изучить первоисточник: Markowitz, H. M., "Portfolio selection", The Journal of Finance, March, 1952.

Если нужен вариант на русском и с уклоном в прикладную, а не научную сторону, то советую библию финансистов: Майерс Стюарт, Ричард Брейли, "Принципы корпоративных финансов". Природу риска и историю диверсификации авторы описывают во второй части.

Если у вас хороший английский и сильный математический аппарат, то можете изучить первоисточник: Markowitz, H. M., "Portfolio selection", The Journal of Finance, March, 1952.

Если нужен вариант на русском и с уклоном в прикладную, а не научную сторону, то советую библию финансистов: Майерс Стюарт, Ричард Брейли, "Принципы корпоративных финансов". Природу риска и историю диверсификации авторы описывают во второй части.

Диверсификация устраняет индивидуальный риск инвестиционных активов. Поэтому диверсифицируйте инвестиционный портфель, чтобы иметь меньше риска при аналогичной доходности.

Вам понравилась статья?

Тогда подписывайтесь на мой telegram-канал! Там я публикую материалы, которых нет на сайте.

Тогда подписывайтесь на мой telegram-канал! Там я публикую материалы, которых нет на сайте.